Του Πρωτέα Μάρδα, Οικονομολόγου, απόφοιτου του Τμήματος Οικονομικών Επιστημών του Δημοκριτείου Πανεπιστημίου Θράκης και μεταπτυχιακού φοιτητή στο

Master in Finance and Risk Management

H κούρσα του χρηματιστήριου και η άνοδος των τιμών των ακινήτων είναι κύρια χαρακτηριστικά της περιόδου μας για την Ελληνική οικονομία. Ένα ενδιαφέρον ερώτημα που υπάρχει σήμερα και αφορά τα ακίνητα ειδικότερα, είναι το εξής: Η ανοδική πορεία των τιμών τους θα οδηγήσει σε σταθεροποίηση της αγοράς αυτής σε υψηλό επίπεδο ή θα γίνουμε οι Lehman Brothers της Ευρώπης;

Ας ξαναθυμίσουμε αρχικά τι έγινε στις ΗΠΑ κατά τα τέλη της πρώτης δεκαετίας του 2000 με αφορμή την αγορά των ακινήτων. Η μεγάλη χρηματοπιστωτική κρίση στις ΗΠΑ ξεκίνησε το Δεκέμβριο του 2007 και έληξε τον Ιούνιο του 2009. Δημιουργήθηκε εξαιτίας πολλών εξελίξεων, κυρίαρχο όμως ρόλο έπαιξε η κατάρρευση της γνωστής Αμερικανικής τράπεζας Lehman Brothers λόγω της εμπλοκής της στην αγορά των ακινήτων υψηλού κινδύνου. Οι τιμές των κατοικιών μειώθηκαν κατά μέσο όρο κατά περίπου 30% από το 2006 έως τα μέσα του 2009, ενώ ο δείκτης S&P500 έχασε την αξία του κατά 57% από την κορυφή στην οποία βρισκόταν τον Οκτώβριο του 2007. Η κρίση εκείνη, οφείλεται σε έναν συνδυασμό παραγόντων:

Πρώτος: Αρχή όλων ήταν η δυναμική της ανάπτυξης της Κίνας που μέσω των εξαγωγών της δημιούργησε μεγάλα πλεονάσματα στο δικό της εμπορικό ισοζύγιο. Αυτά, δεν ενίσχυσαν όμως την εσωτερική της ζήτηση, αλλά οδηγήθηκαν στην αγορά ομολόγων των ΗΠΑ, ενισχύοντας έτσι την ρευστότητα στην Αμερικανική αγορά.

Δεύτερος: Η κατάσταση αυτή άλλαξε τη σχέση αποταμίευσης-επένδυσης. Ψάχνοντας οι επενδυτές να βρουν υψηλές αποδόσεις για τα χρήματα τους, προκάλεσαν ισχυρή ζήτηση σε τίτλους, σε δομημένα ομόλογα ειδικότερα που ήταν συνδεδεμένα με ενυπόθηκα στεγαστικά δάνεια χαμηλής εξασφάλισης, με συνέπεια να αρχίζει να μεγαλώνει η «φούσκα» κατά τον γνώριμο όρο των ακινήτων. Αυτοί οι τίτλοι, που θεωρούνταν και ως το αποτέλεσμα μεγάλης μόχλευσης, εισήλθαν στην αγορά δημιουργώντας διάφορες άλλες «φούσκες». Αυτές επεκτάθηκαν σε σύνθετα προϊόντα, δύσκολα κατανοητά από τους απλούς επενδυτές, όπως τα CDSs – Credit Default Swaps.

Τρίτος παράγοντας ήταν οι ακραίες συμπεριφορές, στις οποίες οδηγήθηκαν τα χρηματοπιστωτικά ιδρύματα που ακολουθούσαν μια πολιτική ριψοκίνδυνων επενδύσεων χωρίς να τιμολογούν σωστά τον κίνδυνο. Εδώ προστίθεται και η χαλαρή εποπτεία του χρηματοπιστωτικού χώρου στο σύνολό του με συνέπεια τον μη περιορισμό του συνολικού κινδύνου.

Τέταρτος παράγοντας ήταν η ασύμμετρη πληροφόρηση αναφορικά με διαφορά πολύπλοκα χρηματοπιστωτικά προϊόντα όπως (CDOs- Collateralized Debt Obligations, CDSs – Credit Default Swaps, κ.α.), που πρόσφεραν όμως ευκαιρίες πλουτισμού.

Ως συνέπεια όλων αυτών ήταν η δημιουργία μιας μεγάλης «φούσκας» λόγω της ανόδου της τιμής των χρηματοοικονομικών προϊόντων, που συνδέονταν με ενυπόθηκα στεγαστικά δάνεια χαμηλής εξασφάλισης για αγορά κατοικίας. Η μεγάλη αυτή άνοδος δεν μπορούσε να ερμηνευθεί από τα οικονομικά δεδομένα της οικονομίας των ΗΠΑ της εποχής εκείνης.

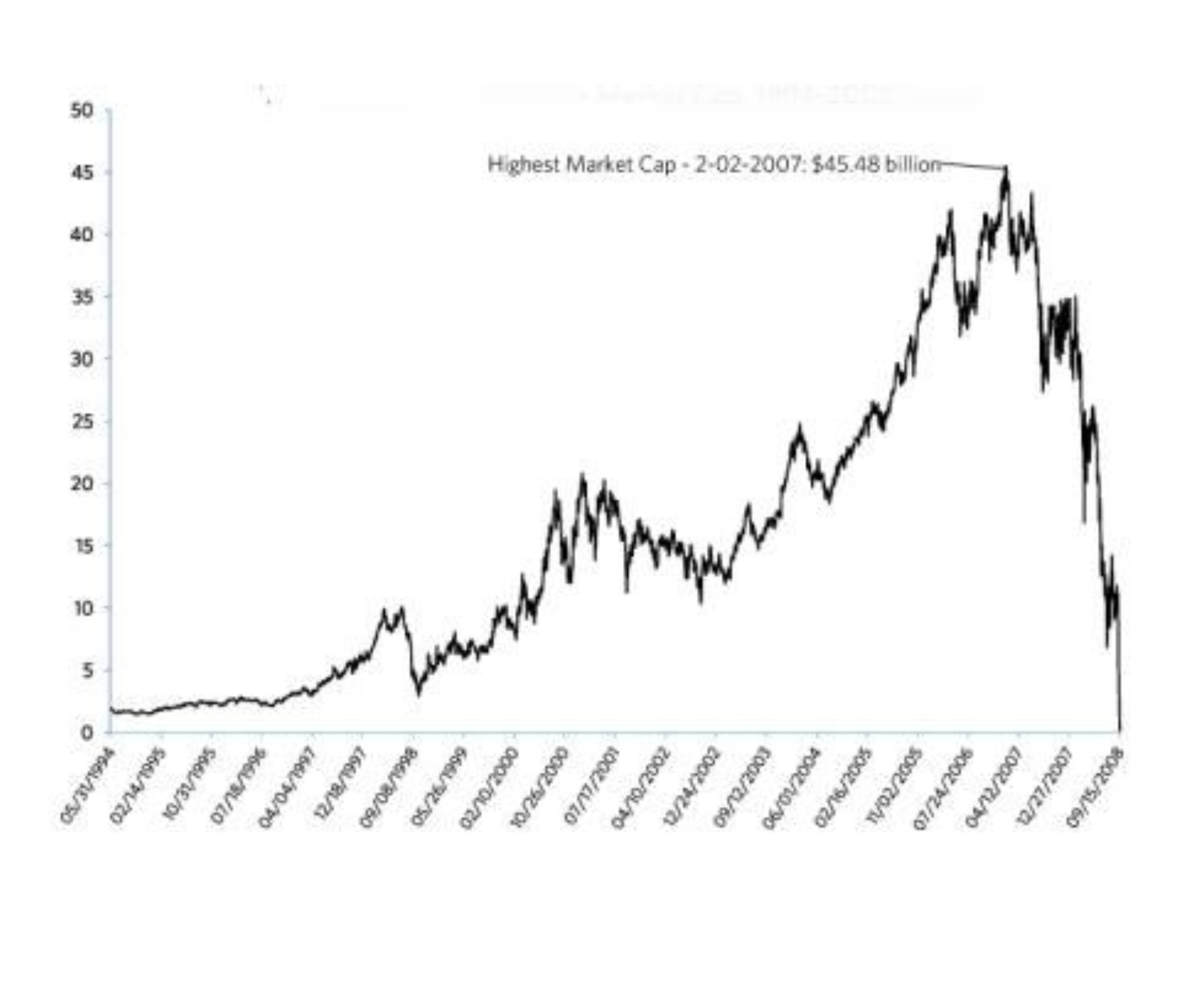

Ιδιαίτερο ενδιαφέρον σε όλη αυτήν την αλυσίδα της καταστροφής παρουσιάζουν τα όσα συνέβησαν στη Lehman Βrothers. Η πορεία της κατάρρευσης φαίνεται στο Διάγραμμα 1.

ΔΙΑΓΡΑΜΜΑ 1 – Η πορεία της κεφαλαιοποίησης της Lehman Brothers

Πηγή: (https://www.researchgate.net/figure/Lehmans-market-cap-in-billion-US-Wiggins-et-al-2019_fig1_354439577)

Η άνοδος και η πτώση του χρηματιστηρίου των ΗΠΑ σκιαγραφείται στο Διάγραμμα 2. Για διεξοδικότερη παρουσίαση των εξελίξεων στο χρηματιστήριο των ΗΠΑ της εποχής εκείνης όπως και στη Lehman Brothers βλ. http://mardas.eu/2024/01/30/η-κρίση-του-2007-9-αιτίες-και-τρόποι-αντιμετ/ .

ΔΙΑΓΡΑΜΜΑ 2 – Εξελίξεις στο χρηματιστήριο των ΗΠΑ

Πηγή: Trading view

Η επεκτατική δημοσιονομική πολιτική στις ΗΠΑ, ως αντίδοτο της κρίσης, προκάλεσε όμως σημαντικά ελλείμματα στον κρατικό προϋπολογισμό αυξάνοντας το χρέος. Βέβαια όλα αυτά είναι χρήσιμα στη βραχυχρόνια περίοδο καθώς τονώνουν τη ζήτηση που ήδη ήταν σε μεγάλη κάμψη. Μεσοπρόθεσμα όμως μπορούν να προκαλέσουν αντιαναπτυξιακές προσδοκίες λόγω αναμονής για περισσότερους φόρους που θα καλύψουν τα ελλείμματα.

Πέρα από τη δημοσιονομική πολιτική, τέθηκε σε εφαρμογή από τον Δεκέμβριο του 2007 εκ μέρους της FED ένα πρόγραμμα «ποσοτικής χαλάρωσης» κατά το οποίο δόθηκε η ευκαιρία στα χρηματοπιστωτικά ιδρύματα να βελτιώσουν τη ρευστότητά τους δίνοντας ως ενέχυρο αποδεκτά περιουσιακά στοιχεία.

Η Ελληνική πραγματικότητα

Ας δούμε τα δικά μας δεδομένα και τις αιτίες, που θέτουν ερωτήματα αναφορικά με την ομαλή πορεία, χωρίς απότομες διορθώσεις, της οικονομίας.

Αρχικά ως προς την ΕΕ, η ενισχυμένη εποπτεία του χρηματοπιστωτικού συστήματος γίνεται με τη δημιουργία δυο τύπων εποπτείας. Ο πρώτος παρακολουθεί τις δυνητικές απειλές που προκύπτουν από τις μακροοικονομικές εξελίξεις και τους συστημικούς κινδύνους. Εδώ κύριο ρόλο παίζουν οι κεντρικές τράπεζες. Ο δεύτερος επικεντρώνει την προσοχή του στα κράτη-μέλη και αποτελείται από ένα δίκτυο εθνικών εποπτικών αρχών που παρακολουθεί τους χρηματοπιστωτικούς οργανισμούς και μεριμνά για την προστασία των καταναλωτών. Εδώ βλέπουμε μια σημαντική διαφορά σε σχέση με τις ΗΠΑ, καθώς στην ΕΕ δεν υπάρχει η χαλαρή εποπτεία του χρηματοπιστωτικού συστήματος, που οδηγεί σε ακραίες συμπεριφορές των τραπεζών.

.

Ως προς την εικόνα της Ελλάδας σήμερα, κατά την περίοδο της ανόδου των τιμών των ακινήτων οι αιτίες που σκιαγραφούν το νέο οικονομικό της περιβάλλον, είναι οι εξής:

Πρώτη αιτία: Σύμφωνα με την Τράπεζα της Ελλάδας, ο ετήσιος ρυθμός της τραπεζικής πιστωτικής επέκτασης προς τον ιδιωτικό τομέα συνολικά επιβραδύνθηκε το 2023, μετά από σημαντική επιτάχυνση το 2022. Η εξέλιξη αυτή αντανακλά κυρίως τη βραδύτερη αύξηση των χορηγήσεων προς τις επιχειρήσεις και την εντονότερη μείωση των στεγαστικών δανείων προς τα νοικοκυριά.

Δεύτερη αιτία: Από την άλλη πλευρά, νέα προϊόντα αναδύονται και δάνεια κάθε μορφής διαφημίζονται, υπό τους περιορισμούς βέβαια της Τράπεζας της Ελλάδας. Δάνεια για συμμετοχή σε πλειστηριασμούς είναι ένα νέο προϊόν που ενισχύει τη ζήτηση. Ακόμη όμως αν και η περιοριστική νομισματική πολιτική μετά τις υποδείξεις της Ευρωπαϊκής Κεντρικής Τράπεζας αποδώσει, αυτή δεν μπορεί να περιορίσει τη ισχυρή ζήτηση στις αγορές κατοικιών με πρωταγωνιστές ξένους πολίτες ή εταιρίες, έχοντας λάβει μια απρόσμενη θετική διάσταση.

Τρίτη αιτία: Το δημόσιο χρέος, των 357 δις ευρώ και οι υψηλές αποπληρωμές του που αρχίζουν το 2026 και κορυφώνονται το 2033, όπως και οι δημοσιονομικοί κανόνες της ΕΕ περιορίζουν μια επεκτατική δημοσιονομική πολιτική, όμοιας εκείνης των ΗΠΑ, που μπορεί να απορροφήσει ένα νέο σοκ της οικονομίας. Αν οι δημοσιονομικές ανάγκες της χώρας οδηγήσουν σε αναγκαστική αύξηση των κρατικών εσόδων, όπου εκεί ίσως πρωτοστατήσει ένας νέος αυξημένος φόρος επί των ακινήτων, αυτό θα επηρεάσει δυσμενώς την αγορά αυτή.

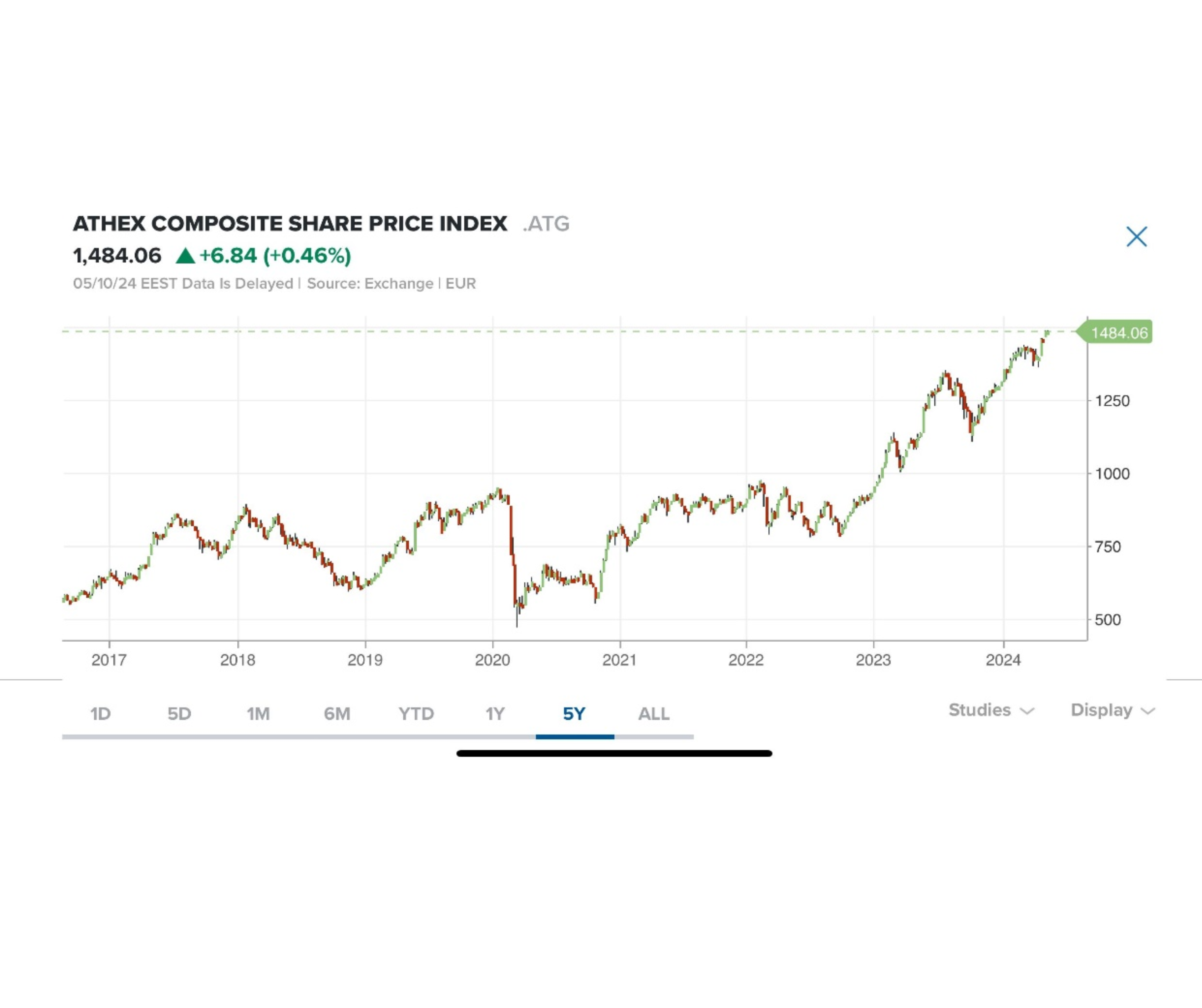

Τέταρτη αιτία. Η χώρα δε ζει μια μορφή «μόχλευσης» όμοιας των ΗΠΑ, αλλά ζει μια περίοδο πολλών χρηματικών εισροών από το εξωτερικό για αγορές κατοικιών, που εύλογα τονώνουν τη ζήτηση. Μια αλλαγή όμως στην κυβερνητική πολιτική επί των ακινήτων και σε βάρος των ξένων αγοραστών, μπορεί να αντιστρέψει το θερμό κλίμα. Έτσι, ενδέχεται να ζήσουμε μια νέα πτώση των τιμών των ακινήτων, που θα επηρεάσει με τη σειρά της και το χρηματιστήριο. Αυτό καλπάζει (Βλ. Διάγραμμα 3) λόγω της καλλιέργειας θετικών προσδοκιών.

ΔΙΑΓΡΑΜΜΑ 3 – Δείκτης Ελληνικού χρηματιστηρίου

Πηγή: Investing.com

Εδώ, ίσως παίξει καταλυτικό ρόλο σε βάρος της ζήτησης των ξένων για ακίνητα, η αλλαγή των κανόνων που διέπουν τη «Χρυσή Visa» και που πρόκειται να τεθούν σε ισχύ από τον Αύγουστο του 2024. Πιο συγκεκριμένα, η άδεια παραμονής για ξένο αγοραστή ακινήτου θα εξασφαλίζεται με το διπλάσιο ποσό από ό,τι ισχύει σήμερα για αγορά ακινήτου σε Αθήνα Θεσσαλονίκης και τα νησιά. Ο διπλασιασμός αυτός από 400 χιλ. ευρώ στις 800 χιλ. ευρώ, μπορεί να προκαλέσει τριγμούς στην αγορά των ακινήτων.

Εδώ δίνεται και μια άλλη άποψη που δε συμφωνεί με την πιθανή διόρθωση των τιμών των ακινήτων και είναι η εξής. Οι τιμές των ακινήτων είναι πολύ χαμηλές στην Ελλάδα σε σχέση με άλλες χώρες, οπότε τα περιθώρια συνέχισης μιας ισχυρής ζήτησης υπάρχουν. Βέβαια άλλα είναι τα κριτήρια αγοράς ακινήτων εδώ και διαφορετικά σε άλλες χώρες, που εξακολουθούν να είναι δελεαστικές, σύμφωνα με τα δικά τους δεδομένα (βλ. Τουρκία, παράλια του Αιγαίου και Κωνσταντινούπολη).

Πέμπτη αιτία: Όπως στις ΗΠΑ, έτσι και εδώ η άνοδος του χρηματιστηρίου δεν οφείλεται στα οικονομικά δεδομένα της χώρας. Δημόσιο χρέος στα 357 δις ευρώ και οι ισχυρές πιέσεις του Ισοζυγίου Τρεχουσών Συναλλαγών προβληματίζουν.

Τέλος, οι διορθώσεις στην αγορά των ακινήτων των ΗΠΑ, διήρκησε λίγο χρόνο, κάτι που δύσκολα αντιγράφεται εδώ. Ενδέχεται να δούμε λοιπόν μια όμοια εξέλιξη στην αγορά των ακινήτων με εκείνη των ΗΠΑ, η οποία θα «πατά» όμως σε άλλες αιτίες, χωρίς να παρουσιάζουν την πολυπλοκότητα πάνω στην οποία κτίστηκε η αγορά εκείνη των αμερικανικών ακινήτων της περιόδου 2007-9. Μια σπίθα λοιπόν στην αγορά των ακινήτων, λόγω κάθε λογής πιέσεων, μπορεί να βάλει φωτιά στην Ελληνική οικονομία.

{kind=link}